新NISAにむけて準備すべきこと

2024年から始まる新NISA(少額投資非課税制度)ではついに「無期限の非課税限度額」が設けられます

そしてこの非課税限度額は保有資産を売却しても、取得した時の分が復活します

現行のNISAは「有期限の非課税限度額」のうえ、「保有資産を売却するとその分は復活しません」でした

このため、今までは資産を購入したら期限までひたすら積み立てたり、放置するしかありませんでしたが、新NISAでは「儲かったら下落する前に資産を非課税で売却して、また復活した非課税枠で資産を購入して資産を増やし続ける」ことができます

そんな新NISAを使いこなすために、今年できることを考えてみたいと思います

(1)10年以内に訪れる大きな支出を伴うライフイベントを洗い出す

将来のライフイベントを一度書き出してみましょう そしてどれぐらいの資産が必要かを想定してみましょう

将来のことは誰にもわかりませんが、結果的に実現しなかったとしても資産を使わないだけですので問題ありません

あくまでも想定外の支出を想定内の支出にしておくことで、どの程度の資金をいつまでに確保する必要があるのかを把握しておくことが目的です

特に結婚や子育て、住宅購入資金のような大きな支出は事前に把握しておくことで、投資に充てられる時間に制約があることが把握できますし、投資商品を売却して現金化するタイミングや、投資リスクの取り方も工夫する必要が出てくるのはいつ頃なのかも把握できます

(2)色んな投資商品の知識を増やす

現行のつみたてNISAをやられている方は「全世界株式の投資信託を毎月積み立て」というやり方だけしか知らない方がほとんどかと思います

ですが、新NISAでは無期限の超長期投資を想定しているため「全世界株式の投資信託を毎月積み立て」だけでも問題はありませんが、より資産を増やしていきたい場合は、積み立て投資以外にも大暴落が来たときに何を購入すべきかなど、色んな投資方法、投資商品についても理解を深めておくと、いざという時により資産を早く増やすことが可能になると思います

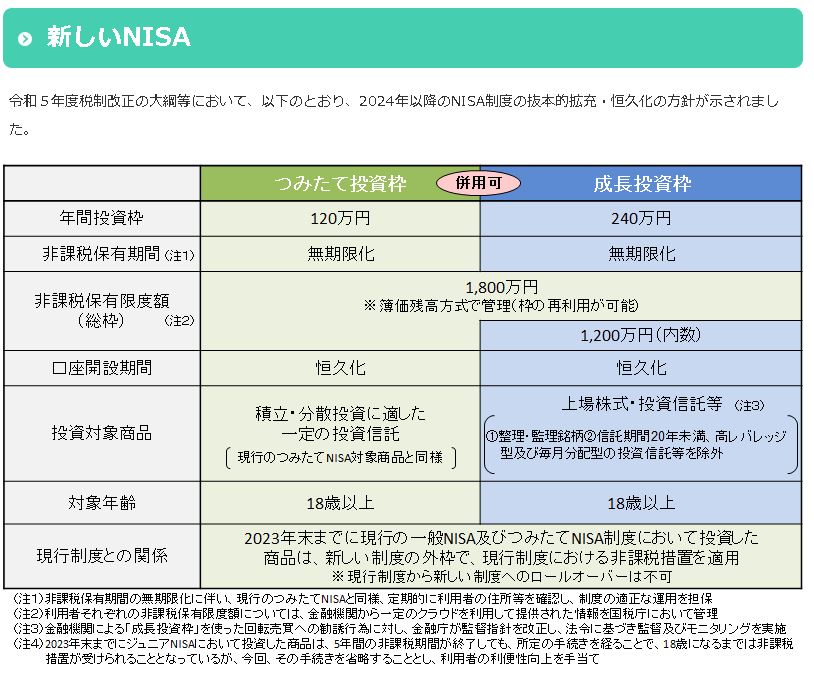

新NISA制度は下記のとおり2階建てとなっており「つみたて投資枠」と「成長投資枠」の2つがあり、「成長投資枠」では株式にも投資ができますので、この「成長投資枠」の使い方次第で大きく資産の個人差が生まれると思います

(3)現行のNISA口座を開設する(まだ開設していない場合)

最後に、まだNISA口座を開設していないという人は、今年中に証券口座とNISA口座またはつみたてNISA口座を開設して、操作方法などの練習含めて今年のNISA枠を使うことをオススメします

今年の既存制度と新NISA制度の投資枠は別になるため、今年の分は新NISA制度の総額1800万とは別枠になりますので、つみたてNISAだと40万円の枠は使わないと損だと思います(ただ有期限ですので期限の把握は必要になります)

コメント