退職金制度がある企業にお勤めの方は、退職金を受け取る際、給与と同様、所得となるため税金がかかります

また、退職金の受け取り方法には「一時金」と「年金」があるため、受け取り方によって課税される額が変わることから、しっかり理解し税金が少しでも抑えられるように「退職金に関わる税金の仕組み」や「計算方法」をしっかりと理解しておくことが重要です

ここでは、特徴や確定申告による税金還付についてなど、退職金を受け取る際の税金について知っておきたいポイントを書いておきます

退職金にかかる税金 「所得税」「住民税」

退職金には「所得税」と「住民税」がかかります

「所得税」や「住民税」は給料やボーナスからも引かれているため、名前ぐらいはご存じかと思います

しかし「退職金」と「他の所得」では「所得税」や「住民税」のかかり方に異なる点もありますので、あらためて「所得税」と「住民税」の概要について確認しておきましょう。

所得税

「所得税」とは、個人の所得に対してかかる税金です

1年間(毎年1月~12月末)の「所得」から「所得控除」を差し引いた金額に一定の税率を適用して算出されます

「所得税」の課税方法には「所得の種類により合算して所得税額を計算するもの(総合課税)」と「他の所得とは切り離して所得税額を計算するもの(分離課税)」が存在します

「退職金」は「給与所得」や「事業所得」など10種類の所得のうちの「退職所得」に該当し「分離課税」になります

退職金にかかる「所得税」の計算に用いる「退職所得控除」の金額は「勤続年数」によって変わり、基本的に勤続年数が長くなるほど「控除額」が大きくなります

また、2037年までは「所得税」に加えて「復興特別所得税」も納める必要があります

「復興特別所得税」は2011年(平成23年)12月2日に東日本大震災復興のために必要な財源の確保に関する特別措置法(平成23年法律第117号)が公布され「復興特別法人税」とともに創設されました

住民税

「住民税」は「地方税」の一つとして、1月1日現在の住所地のある都道府県と市区町村が課す税金です

一般的には「市区町村民税」と「道府県民税」をまとめて「住民税」と呼んでいます

「市区町村民税」と「道府県民税」の計算および徴収などは市区町村がまとめて行っています

「住民税」には納税義務者が均等の額を負担する「均等割」と、前年の所得金額に応じて税額が決まる「所得割」がありますが、退職金などの退職所得にかかる「住民税」は「分離課税」となっていり、所得の生じた年に「他の所得」と区別して課税されます

また、「住民税」の計算は勤務先が計算し、支給する退職金から差し引き、退職した年の1月1日に退職した人が住んでいた住所の区市町村に納付されます。

退職金における税金の計算方法

退職金は「長年の勤労に対する報償的な給与」という扱いから、退職金を「一時金」として受け取る場合、税制上の優遇措置が設けられています

ここでは、退職金を「一時金」で受け取る場合にかかる「所得税」と「住民税」について、計算の手順を説明します。

「所得税」の計算方法

退職金にかかる「所得税および復興特別所得税」を計算するには、支給された退職金のうち課税対象となる金額(課税退職所得金額)がいくらになるか確認が必要になります

「課税退職所得金額」とは、退職金額から勤続年数に応じた退職所得控除額を差し引いた、残りの半分の金額です 計算式で表すと下記のようになります

- 課税退職所得金額=(退職金の収入金額-退職所得控除額)×2分の1

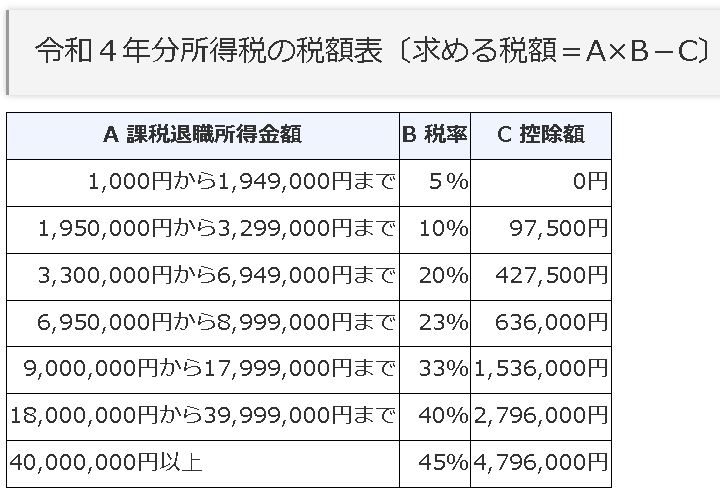

この「課税退職所得金額」に所定の所得税率を乗じ、控除額を差し引いて算出された金額が所得税額です 計算式で表すと下記のようになります なお、ここで用いる所得税率および控除額は、税法で「課税退職所得金額」ごとに定められています。

- 退職金の所得税額=課税退職所得金額×所得税率-控除額

次に「復興特別所得税」を計算する方法ですが、上の計算式で算出された退職金の所得税額(基準所得税額)に2.1%の税率を乗じて算出します

- 復興特別所得税額=退職金の所得税額(基準所得税額)×2.1%

上で計算した「退職金の所得税額」と「退職金の所得税額」を足した金額が「所得税および復興特別所得税額」として納付すべき金額となります

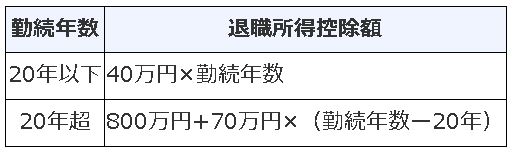

なお、「課税退職所得金額」を計算するときの「退職所得控除額」は下記のとおり「勤続年数が20年以下」か「20年超」かにより計算式が異なりますので注意してください

勤続年数に1年未満の端数がある場合は「端数を切り上げて年単位」にします 例えば10年と1ヵ月の場合、端数を切り上げて11年で計算します

「住民税」の計算方法

「住民税」の計算は「課税退職所得金額」に「住民税率」を乗じて計算します

「住民税率」は「課税退職所得金額」に関わらず一律10%(都道府県民税4%、市区町村税6%)です

- 住民税=課税退職所得金額×住民税率10%

なお「退職所得控除額」および「課税退職所得金額」は「所得税」の場合と同じですので、「所得税」の計算のところで算出した金額をそのまま使います

(計算例)退職金の税金を実際に計算してみた

勤続年数32年4か月・退職金支給額2,000万円の場合の計算式を見ていきます

所得税および復興特別所得税の計算

勤続年数は端数切り上げのため33年として「退職所得控除額」を計算します

勤続20超となるため、計算式は以下のとおりです。

- 退職所得控除額:800万円+70万円×(勤続年数33年ー20年)=1,710万円

次に「課税退職所得額」を計算します。

- 課税退職所得額:(退職金の収入金額2000万円-退職所得控除額1,710万円)×2分の1=145万円

「課税退職所得額」が145万円の場合、税率は5%、控除額は0円です。

なお、「所得税」の税率および控除額は下記のとおりです。

「課税退職所得額」および税率、控除額が分かったあとは「所得税額」を計算します。

- 所得税額:課税退職所得額145万円×税率5%-控除額0円=7万2,500円

続いて「復興特別所得税」の額を計算します

- 復興特別所得税額:基準所得税額7万2,500円×税率2.1%=1,522円

※1円未満の端数がある場合は切り捨てます

最後に、「所得税額」および「復興特別所得税」を合計します。

- 所得税額7万2,500円+復興特別所得税額1,522円=7万4,022円

このように、勤続年数32年4ヵ月・退職金支給額2,000万円の場合、「所得税」「復興特別所得税額」は7万4,022円となります

住民税の計算

「課税退職所得金額」は、所得税の場合と同じく145万円ですので、これに住民税率10%を乗じて「住民税額」を計算します。

- 住民税額:課税退職所得金額145万円×住民税率10%=14.5万円

勤続年数32年4ヵ月・退職金支給額2,000万円の場合の住民税額は14.5万円となります

「所得税」「復興特別所得税」「住民税」のすべての税金を合計すると、税額は21万9,022円となり、退職金支給額2,000万円のうち、実質の手取り額は1,978万978円となります

約22万円も税金を払うことになりますが、退職金の一部を「年金」として受け取れる場合、ある程度を「年金」で受け取ることとすれば「一時金」での税金を抑制できます

ですが、「年金」で受け取る際にも税金は発生するため「公的年金」「確定拠出年金」などの受け取り総額によっては税金が増える場合もあることと、個人的に一番危惧している「年金を受け取るときに税制制度は今と変わっている可能性がある」ことから、今の税制制度のほうが少ない税金で済むと思えば全額「一時金」で受け取る選択肢もあると思います

退職金の受け取り方には「一時金」と「年金」がある

退職金の受け取り方には、「一時金として一括」で受け取る方法」だけでなく「年金として「分割」で受け取る方法」があります

これは、お勤めの企業によって「一括」と「分割」のいずれかを選択できたり「両方を組み合わせる」ことができたりするなど様々な受け取り方があるため、お勤め企業の人事制度を確認してみてください

退職金は受け取り方によって「課税金額の算出方法が変わってきます」ので、それぞれの受け取り方の特徴を確認していきましょう

一時金として「一括」で受け取る場合

退職金を一時金として「一括」で受け取る場合、「退職所得」「分離課税」として課税されます

「退職所得」の場合、勤続年数に応じた退職所得控除が適用され、課税対象となるのは退職所得控除を差し引いた残りの半分でよくなります

また、「分離課税」は他の所得と合算せずに単独で税額を算出する方法です

基本的に「所得税」は課税対象額が大きくなるほど税率も上がる「累進課税」ですが「退職金は単独で税金税額を算出」するため税負担が軽くなるようになっています

年金として「分割」して受け取る場合

退職金を年金として「分割」して受け取る場合、「雑所得」「総合課税」として課税されます

「雑所得」は「公的年金等、生命保険契約等に基づく年金、副業で得る所得など」が該当します

なお、分割して受け取る退職金は公的年金等に含まれます

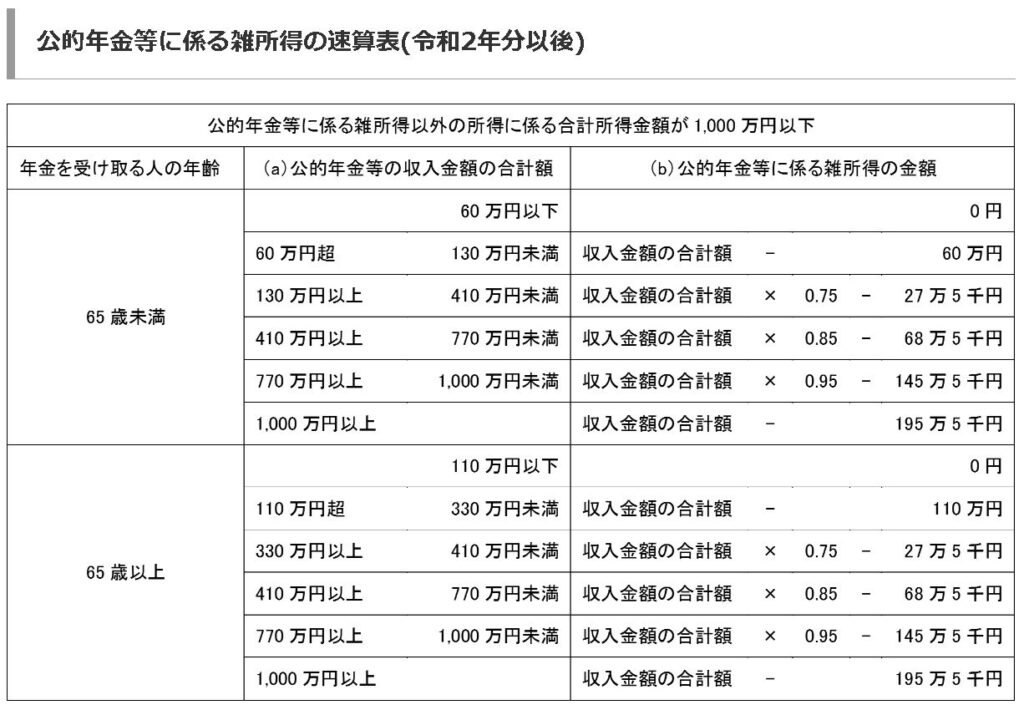

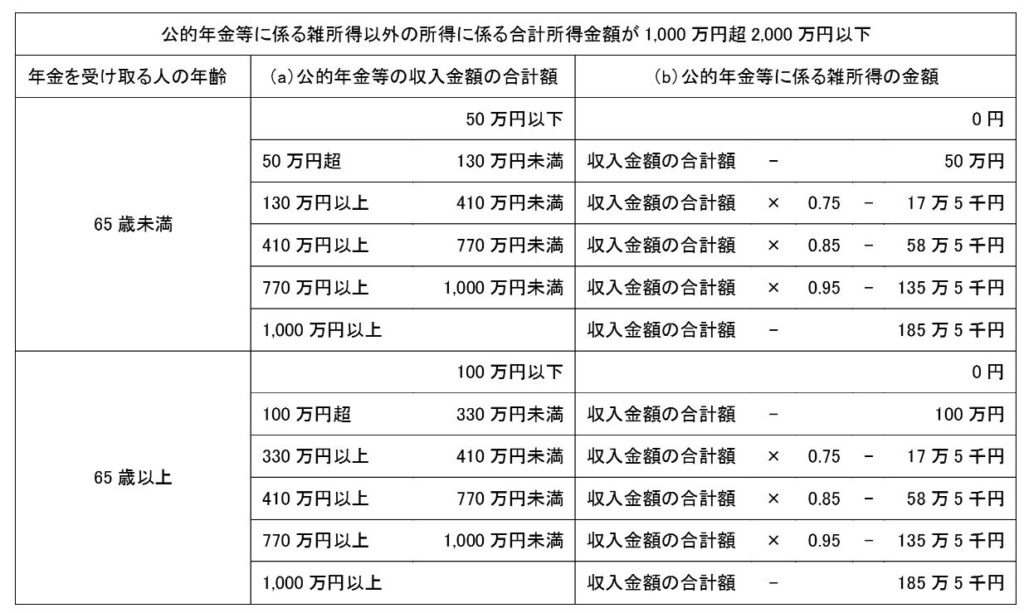

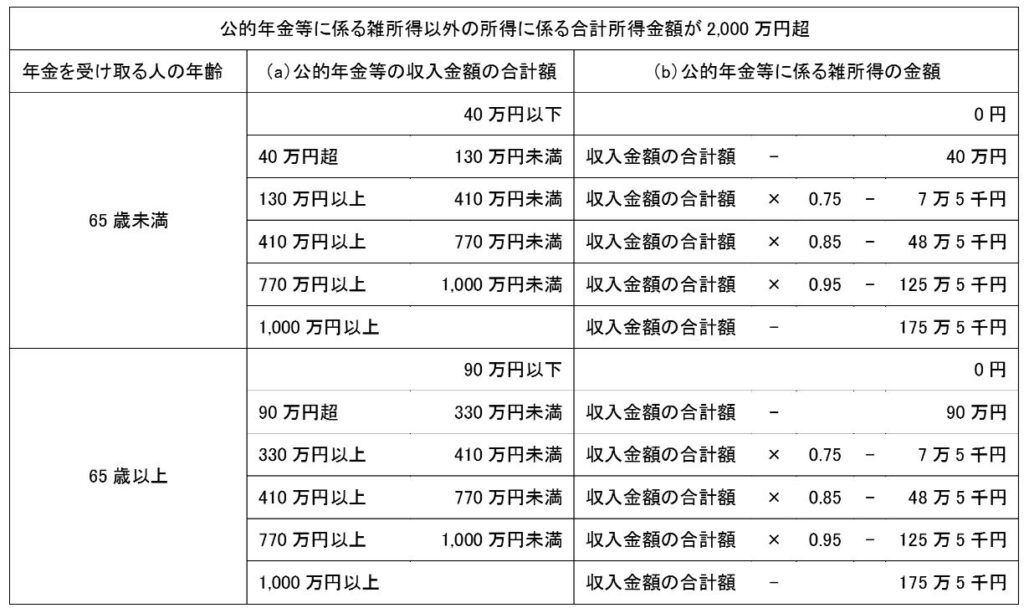

「雑所得」の金額は「収入金額」から「必要経費」を差し引いて計算しますが、「公的年金等(退職金を含む)にかかる雑所得」については「収入金額」から「公的年金等控除額」を差し引いて計算します

「公的年金等控除額」は、上記のとおり受給者の「年齢」や「公的年金等の収入金額」により異なります 令和元年分以前のものは国税庁HPにて確認ください

例として「公的年金等にかかる雑所得以外の所得にかかる合計所得金額」が1,000万円以下の場合、64歳までは最低60万円、65歳以上は最低110万円となっています

年間の受取額がこれらの金額以下であれば税金はかからないことになりますが「総合課税」となるため、「年金」として分割して受け取った「退職金」は「公的年金など他の所得」と合算して課税されますので、他の所得がある場合は、その所得を合計して税額を算出する必要があります

「一時金」か「年金」かどう受け取ったほうが良いかは人それぞれ

これまで書いたとおり「退職金の額」や「公的年金の額」「その他の所得」は人それぞれ違うことから、全員に共通する一番よい受け取り方というのは存在しません

また、今まで書いてきた内容は今日時点の税制制度で書いてきましたが、今後深刻さを増す日本の少子高齢化などにより「国が税収をどう確保していくか」により税制制度は都度見直されていきます

今かかる税金だけでなく、税金を支払うのが今なのか先のわからない将来なのかという点も意識し、それぞれのメリット・デメリットを把握して、最後は自分自身で判断する必要があります

一時金で受け取るメリット・デメリット

一時金で受け取ると、退職所得控除という非課税枠の適用がされる税金の優遇措置があるため、手元に大きなお金が残りますので「住宅ローンが残っている場合、返済してしまおう」と選択される方もお見えだと思いますし、「住宅のリフォーム費用」として使われる方もお見えかもしれません

ローンを繰り上げ返済できれば「利息の負担、ローンを払い続ける心配がなくなる」などの税金以外のメリットがあります

または、まとまった額のお金を手にすると無駄遣いしてしまう可能性がある人は、分割して受け取ることで、大切な老後生活の資金を早く消費してしまわないようにする必要があります

分割で受け取るメリット・デメリット

大金を手にすると浪費してしまう人は、分割して定期的に一定額を受け取ることでお金の管理がしやすくなりますし、年金を受け取る年齢であれば、生活費にあてる意識が生まれ、使いすぎを防ぐことができるかもしれません

ですが、分割の場合、1回あたりの受取額は一時金よりも少なくなるものの、受け取る期間は長くなるため、その分、課税される期間も長期間となります

また、一時金のような税金面での優遇措置もないことから「公的年金」や「他の所得」によってはトータルで課税額が大きくなってしまうかもしれません

確定申告をすれば税金還付が受けられる場合もある

退職金にかかる税金について説明してきましたが、最後に退職金を受け取ったあと「自分自身で確定申告をして税金を納付しなければならないのか」について書いておきます

給与や賞与から「所得税・復興特別所得税や住民税が徴収されている」ように、「退職金の所得税・復興特別所得税も源泉徴収で行う」のですが、退職金の支払いを受けるまでに「退職所得の受給に関する申告書(退職所得申告書)」をお勤めの企業に提出する必要がありますのでお気を付けください

「退職所得の受給に関する申告書(退職所得申告書)」は、退職所得控除の適用を受けるために必要な書類で、退職金の支給日や勤続期間など所定の項目を記載する必要があります

この申告書は、お勤めの企業から渡される場合が多いですが、国税庁のホームページからもダウンロードすることが可能です

この申告書を行わない場合、「退職手当等の金額に一律20.42%の税率で所得税および復興特別所得税が源泉徴収」されてしまいますが、確定申告をすることで、納めすぎた税金を還付される可能性があることを覚えておいてください

なお、「退職所得の受給に関する申告書(退職所得申告書)」を提出し手対応した場合でも、確定申告をしたほうがよい場合があります

例として「退職日が年の途中で年末調整を受けていない場合」は、通常、毎月の給与から源泉徴収される税金は多めに引かれていることから年末調整で差額の税金が還付される可能性があります

特に「退職年の給与が退職前年よりも少ない場合は多めに引かれている」ことがあるため、確定申告してその分を還付してもらえるかもしれません

それ以外にも「退職後に支払う健康保険の任意継続保険料や国民健康保険料・介護保険料」は「社会保険料控除」の適用を受けることが可能ですし、「株式投資による配当金などを受け取っている場合」「民間の生命保険料、地震保険料などを払っている場合」にも、要件を満たしていれば「配当控除」や「生命保険料控除」「地震保険料控除」が適用されますし、医療費控除などの適用を受けられる場合などもあるため、還付金を受けるためにも、面倒でも確定申告を行ったほうが良いと思います

コメント