毎月の支出に対して、お給料など収入に余裕ができてきたらどうすべきかについて書きたいと思います

資産を増やすためには運用するしかないのですが、運用方法は色々な方法があります

元本割れのリスクをとれるか

運用方法を決めるにあたり「元本割れしてもよいか」という点が一番最初の壁になります

性格的に「汗水たらして稼いだマネーが一時的でも減るのは耐えられない」という方もお見えだと思います

そのような方は「1000万以内で少しでも金利の良い銀行に円定期預金をする」一択となります

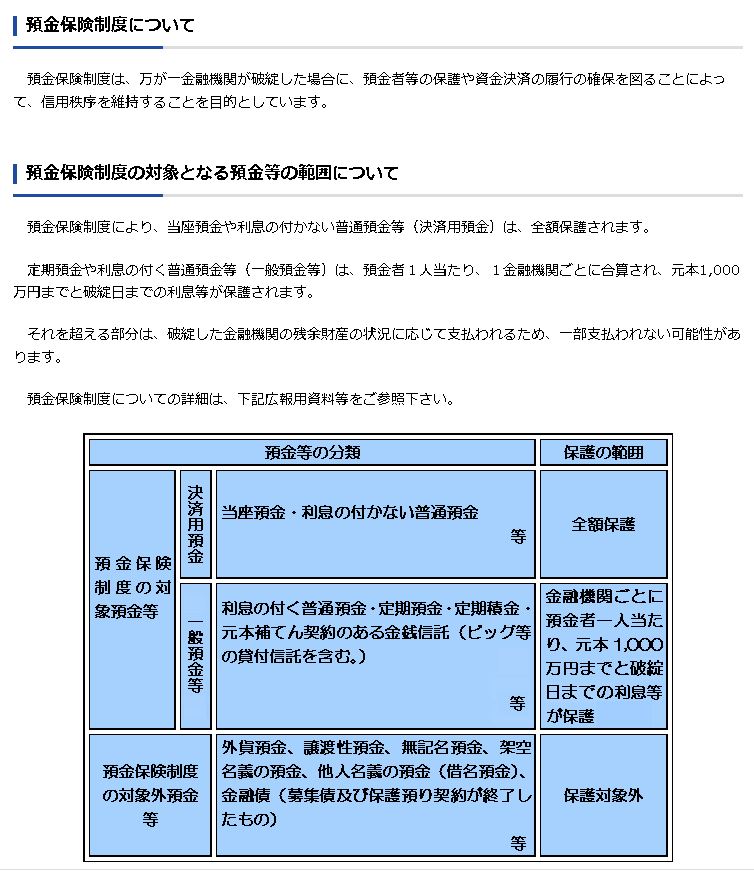

1000万以内としている理由はその銀行が倒産しても預金が守られる「預金保険制度」が日本にはあるためです なお、下記のとおり対象外となる預金もございますのでお気を付けください

元本割れのリスクをとれる場合

元本割れのリスクをとれる場合は、何を説明すればよいのかわからないぐらい運用方法はあります

ネット証券会社で標準的に取り扱っている一般的な運用方法だけ書きたいと思います

1.投資信託

投資家から集めたマネーをひとつの大きな資金として、専門家が株式や債券などに投資して運用する商品のことです

<メリット> ・100円から購入できる(積み立て投資をするにはもってこいな商品)

・専門家が運用してくれる(自分で運用しなくてもよい)

・売り買いする時の手数料が無料のものが多い etc

<デメリット> ・専門家が運用するので保有している間、管理手数料がかかり続ける(ここ重要)

・買いたいときにすぐ買えず、発注してから1,2日購入までかかる etc

(売りたいときも同様)

詳細は「一般社団法人 投資信託協会」のHPや「証券会社のHP(楽天証券)」などを確認してみてください

2.株式投資

自分で将来有望な企業などの株式を購入して運用することができる

<メリット> ・取引時間中であれば買いたいとき、売りたいときにすぐ取引完了できる

(売り買いする人が少ない株の場合は取引完了できないこともあるので注意)

・保有していても管理手数料は無い etc

<デメリット> ・日本では購入できる単位が100株(一部の証券会社で1株から購入可)

・売り買いする時に手数料がかかる

・その会社が潰れると価値が0になる(分散投資できない) etc

詳細は「証券会社のHP(楽天証券)」などで確認してみてください

3.債券投資

国や企業が発行する債券を購入し利息を受け取る

<メリット> ・購入した時点の利回りが償還期間まで続く etc

<デメリット> ・発行した国や企業が潰れると価値が0になる etc

詳細は「証券会社のHP(楽天証券)」などで確認してみてください

その他の取引

「金」「銀」「プラチナ」を購入したり、「CFD取引」「先物・オプション取引」「FX取引」など色々ありますが、興味があれば色々調べてみてください

個人的には最初の3つを用いるだけで十分将来に向けた投資ができていますので、あまり手広くやるよりも1つ1つを理解して極めていったほうが損失を最小限に抑えることができると思います

コメント