将来のために資産運用をしようと思ってもいくらからはじめていいのか悩む方もお見えかと思います特に20代のかたなら収入に余裕がなかったり、30~40代の方だと家族が増えたり、住宅ローンの返済でお金に余裕が無い場合もあるかと思います

でも「資産運用」を始めてみようと思って色々調べているあなたは凄いと思います

今は100円から投資できますが、ここではなかなかいらっしゃらないと思いますが毎月10万円を投資する場合のオススメの手法をご紹介します

毎月10万円で投資するにあたり

毎月10万円投資をしよう!という方は、色んな投資手法が選択できますが、投資経験が少ない場合は後ほど説明する「全世界に投資するインデックス投資」を中心にしていただき、少しだけハイリスクな別の投資をされて経験を積まれてもよいかと思います

どちらにしましても毎月10万円を投資し続けた場合、1年で120万円、10年間続けば1200万円に元本がなるため、投資結果により大きく資産が変動することから、「一人一人違うリスク許容度」に応じた投資手法が必要となります

リスク許容度が低い方は銀行預金だけで資産運用される方もお見えかもしれません

ですが、毎月10万円を普通に銀行預金に預けていても利息は雀の涙ほどしかないのは変わりませんので、最低限の生活防衛資金を現金か普通預金で残しておき、それ以外は積極的に投資することで将来の資産は大きく変わる現実があるということだけは、後に投資しなかったことを後悔しないためにも覚えておいてください

また、初めて投資される方は「投資する際に心に刻んでおいていただきたいこと」が2つあります

1.未来の世界は誰にもわからない

2.世界は成長していく

ということです

ですので「ちょうど10年後に資産を〇倍にしたい」とか、ちょうど10年後の世界がどうなっているかを当てることはできないため具体的には目標は決めないほうがいいです

世界の成長とともに自分の資産も増えていきつつも、様々な世界の混乱で資産も波打ちながらゆっくり増えていくぐらいのイメージを持って投資をされた方がいいです

株価においては、今後も〇〇ショックなどで一時的に50%以上下落することは必ずありますので、そうなっても混乱せず、コツコツと毎月10万円を投資し続けていける気持ちでいきましょう

税制優遇のある制度を活用しよう

毎月1万円でも10万円でも同じ回答として、利益に対して税金が取られない(非課税といいます)つみたてNISA(少額投資非課税制度)や投資する元本も非課税となるiDeCo(個人型確定拠出年金)の「税制優遇のある制度を必ず活用してください

現時点で利益に対して20%は税金として徴収されてしまうため、資産運用において「利益を非課税で運用できるということは、だいたい20%ぐらいオトクに資産運用できる」ことを覚えておいてください

iDeCoとつみたてNISAの違い

iDeCoとつみたてNISA、この2つの制度について簡単にご説明します

もし投資目的が「60歳までその投資した資産は使わない いわゆる老後資産のため」と明確に決めている場合は、iDeCoの方が節税メリットは大きいのでオススメとなります

理由は、iDeCoは利益や配当収入が非課税になるだけでなく、投資した資金自体も所得控除となるからです

しかし、iDeCoは原則として60歳まで途中引き出しができないというデメリットもありますので、選択する際に必ず考慮してください

例えば、投資目的が「10年後に引き出して車を購入する、家を購入する」など、積み立て投資の途中で投資した資金を他の用途で使うことを目的にしている場合は、iDeCoは適切ではありません

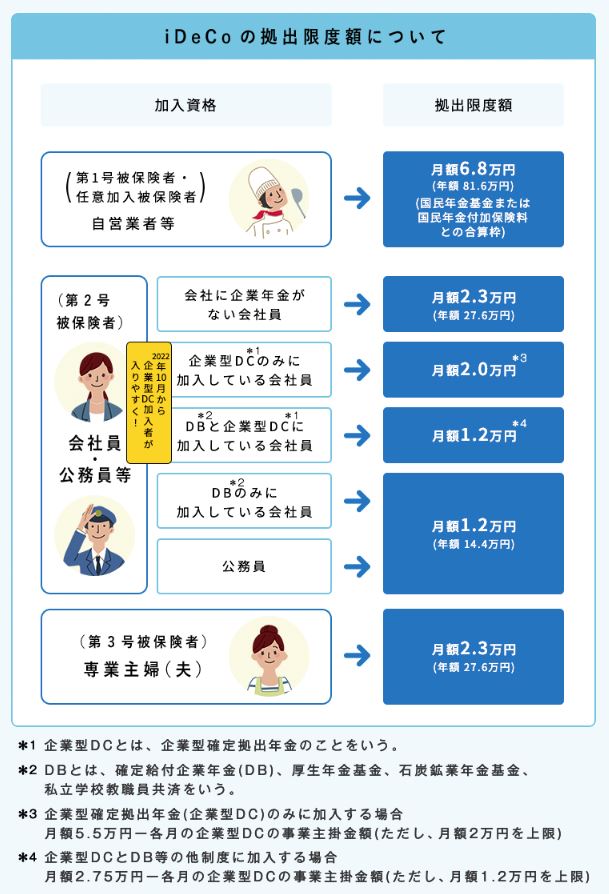

また、iDeCo、つみたてNISAには利用限度額があります

iDeCoは加入資格により限度額が違いますので説明は割愛しますが概略は下記のとおりです

NISA制度は2024年に変わりますので、今の制度のみご説明します

つみたてNISAの非課税期間は年間40万円を20年間、計800万円を非課税で「投資信託」へ投資できます

上限が気になる方は一般NISAであれば非課税期間は5年間と短いですが年間120万円、5年で600万円を非課税にしつつ、「株式も投資信託」も自由に投資が可能となりますので非課税期間でお好みの制度を利用していただければよいかと思います

投資信託で投資する場合

iDeCo、NISAどちらの制度でも投資できる「投資信託」で資産運用する場合、どのような商品を選ぶかは下記の同じ内容になります

1.購入時手数料が無料

2.保有期間中にかかる費用(信託報酬など)が低いこと

3.投資対象が幅広く分散されているもの

を選びましょう。

日本国内の株式に投資をしたい方は「日経平均株価」や「TOPIX」、米国株式なら「ダウ工業株30種」や「S&P500株価指数」など、1つの企業ではなくその国の中の複数の企業に投資できる「株価指数」と値動きが連動する「インデックスファンド」と呼ばれる投資信託商品がオススメです

「インデックスファンド」のなかでも、自分であれば日本の株式ではなく、世界の成長の恩恵を受けることができる「世界」や「先進国」に幅広く投資できる投資信託(eMAXIS Slim 全世界株式(オール・カントリー)、eMAXIS Slim 全世界株式(除く日本))を選ぶことをオススメします

個人的に日本株式だけの投資を避けている理由は、日本という国が「今後成長していけるのか」という点に懸念があるためです

日本国内には「世界で稼いでいる企業」も多くありますが、インデックスファンドでは様々な企業の株式が含まれるため、「世界で稼いでいる企業」だけに投資できないことも理由のひとつです

投資というものは「将来その投資先が成長することで投資した資産が増える」という大原則があります

日本がそのような投資先かどうかは、みなさん一人一人で将来をイメージして判断していただければと思います

株式投資で投資する場合

毎月10万円投資をする場合、日本株であれば購入できる株単元は100株のため、購入手数料を考えると株価が900円ぐらいの企業の株式を購入できることになります

(※)証券会社によっては1株から購入できる方法もあります

将来を見据えて株式を持ち続ける場合、長い目で見て、株価が上昇していくような企業の株を必ず選ぶ必要があります

そして色々調べて今、業績が良い企業を見つけたとしても、数年後にはその企業の存在価値が変わるような世界になっているかもしれません

そのため、そのまま株式を保有していて大丈夫かを、四半期ごとに発表される企業の決算書を確認したりとなかなか手間がかかります

最初のうちは自分が知っている企業の株を調べてみたりするのがよいと思います

企業業績で確認すべき内容は「売上高」が伸びていれば、事業が拡大していることが確認できます

次に「営業利益」の推移を確認してください 「売上高」が伸び続けていても「営業利益」が伸びていない場合や赤字の場合、事業がうまくいっていない可能性がありますので、保有すべきかどうか検討が必要です 万が一、その企業が倒産した場合、株式の価値は0となるため、自分の資産が激減してしまいますので慎重に検討が必要です

また、証券会社でその企業の株式を調べていると、その企業が良い企業なのか、投資すべきなのかについて色んな「指標」が確認できます

PER(株価収益率)という指標の数字は、数値が低ければ「割安」である可能性があります

ただし、PERだけで株式を購入するのは危険です

そこで、業績が良いのに割安なのかどうか、悪化している業績を反映しているから株価も低いのかどうかを確認するために、PBR(株価純資産倍率)という数字も確認が必要です

基本的にPBRが1倍を下回ると理論上は「割安」と言われています

あとはその企業の過去の株価チャートをできる限り長期で確認して「右肩下がり」になっていないか確認してください

長期で株価が右肩下がりということは、どんどん株価が低下していくので自分の資産も減り続けます

ですのでこのチャートの確認は重要ですが、企業の業績などとは関係ない動きをしていることもあるため、その企業の株式を保有した場合は「定期的なチャート確認は必須」です

最近では「株主優待」を目当てに株式を購入する方もお見えですが、注意が必要です

株主優待をもらえる権利を得られる日に向かって株価が業績関係なく上っていくことがあります

その日以降で株価が下落することも多く、株主優待以上に資産が減ることは普通にありますので、株主優待と配当金が多い企業の株式を購入する場合は、購入する時期にも注意が必要です

逆にその定期的な値動きを利用して株主優待の権利確定日よりも前に株価が上がったところで株を売ることで株主優待、配当金以上の利益を得られることもありますが、このような投資の考え方はみんな同じことを考えて株式を売買していますので、損失とならないように気を付けてください

また、ETF(Exchange Traded Funds)という投資信託も株式市場で購入することが可能です

投資信託の売買は取引完了まで日数が必要ですが、このETFであれば、株式の売買と同じ取引時間で売買ができるため、仮に大暴落が来たときにすぐ保有をやめる(売る)ことで損失を最小限にとどめることもできるメリットもありますが、投資信託では無料となっていることが多い売買手数料がかかる点をどう考えるかになります

米国株式投資のススメ

毎月10万円もあれば、世界のGDP(国内総生産)の約4分の1を占める米国株式への投資も考えることができます

投資信託でS&P500株価指数連動の商品などで投資する方法もありますが、米国市場には様々なETFがあることや、米国市場では銘柄にもよりますが売買が活発ですので、売りたいと思った時にすぐ売ることができます

あまり取引がない市場、銘柄の場合、いざ売りたいと思った時に売れない可能性もありますので気を付けてください

さらに、米国市場は1株単位から投資できるため、株価によりますが数千円~数万円といった少額で投資することが可能です

あと、米国市場のETFだと金(ゴールド)に投資できるSPDR ゴールド・シェア(GLD)や、配当をたくさん出してくれる企業だけに投資しているバンガード・米国高配当株式ETF(VYM)、物価の動きに合わせて価格が連動する国債に投資するiシェアーズ 米国物価連動国債ETF(TIP)など、変わったETFも多く、いくつかのETFを組み合わることで、手軽に投資先を分散することが可能です

分散投資の徹底

毎月10万円の投資ですので資産となっていくお金も大きな金額となります

そのため、1つの企業に全額投資を継続するのではなく、リスクが低めの投資信託と株式、ETFなどに投資するなど資産を分散することも意識してください

1つの企業だけに投資していた場合、不祥事などをキッカケに突然倒産したら自分の資産も0になってしまいますので気をつけてください

投資することで自己投資にもつなげられる

毎月10万円もの貴重なお金を将来のために投資に使うわけですから、ただ投資をして終わりではもったいないと思います

実際に投資をすると「保有している株価などが気になる」ようになりますし、「他にこれから株価があがりそうな企業がないか」探したくなります

そこで投資先の国の経済や政治に関するニュースをチェックする習慣を身に付けるとグローバルな知識も次第に身についていくと思いますし、投資商品の価値が暴落したり、暴騰したりする前兆を把握できるかもしれません

世間では「ほったらかし投資」という言葉が流行っていますが、せっかくお金を使うのですから楽しまないともったいないと思っています

投資は必ず利益が出るものではありませんが、長い人生を送る中で投資を通じて学んだことや経験したことはずっと知識、経験として残ります

グローバルな情報や知識は、日常の生活や仕事に活用できますし、結果的に仕事からの収入が増えたり、副業をはじめるキッカケになるかもしれません

将来のために資産運用をするだけを目的とせず、投資を通じて自己投資も同時にできるよいキッカケと考えて「投資」を楽しんでみましょう

コメント