IMF(国際通貨基金)から最新の世界経済成長率予測(世界経済見通し (WEO) 2023年1月 )が公表されていましたのでご紹介します

投資は経済成長する国にするのは当然のようでもあるのですが、日本でも色んな事件があったように高度経済成長期にはマネーに関する事件もよく起きるので株価は機敏に反応しますので、投資をする際には先進国以上にリスクがあることをご理解の上で判断していただければと思います

なお全文を確認したいという方は改訂見通しの全文からご確認ください

緩慢な経済成長 インフレ、ピークに達する

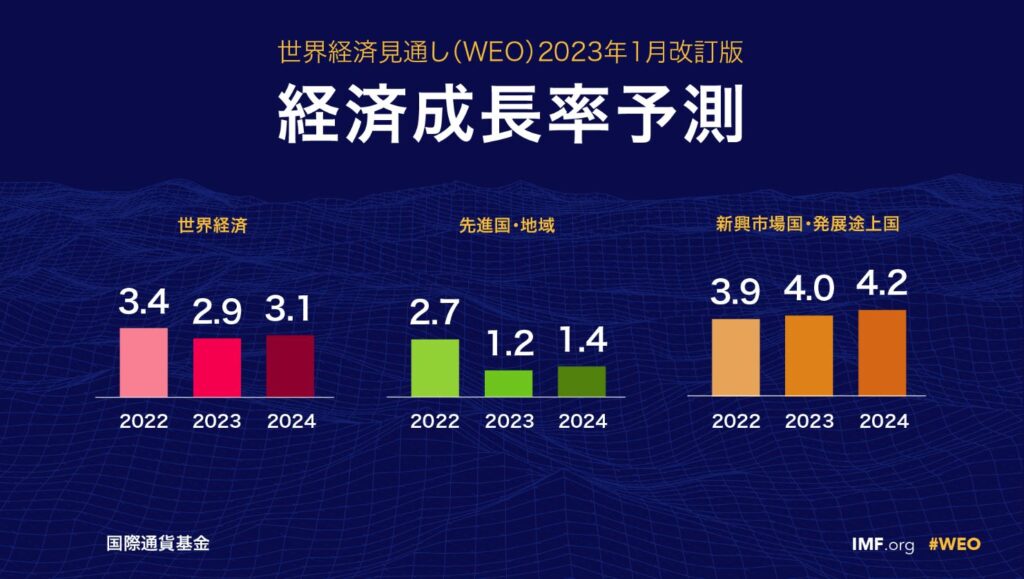

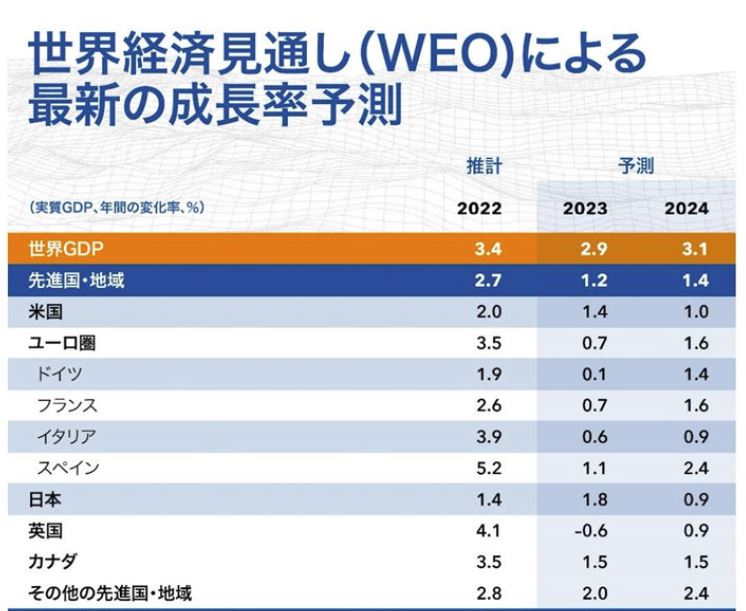

世界経済成長率は、2022年の3.4%(推定値)から、2023年に2.9%へ鈍化した後、2024年には3.1%へと加速する見込みである

2023年の予測は、2022年10月の世界経済見通し時点から0.2%ポイント上方修正されたものの、歴史的(2000―2019年)な平均である3.8%を下回っており、物価上昇に対処するための中央銀行による利上げと、ロシアのウクライナでの戦争が引き続き、経済活動の重しとなっている

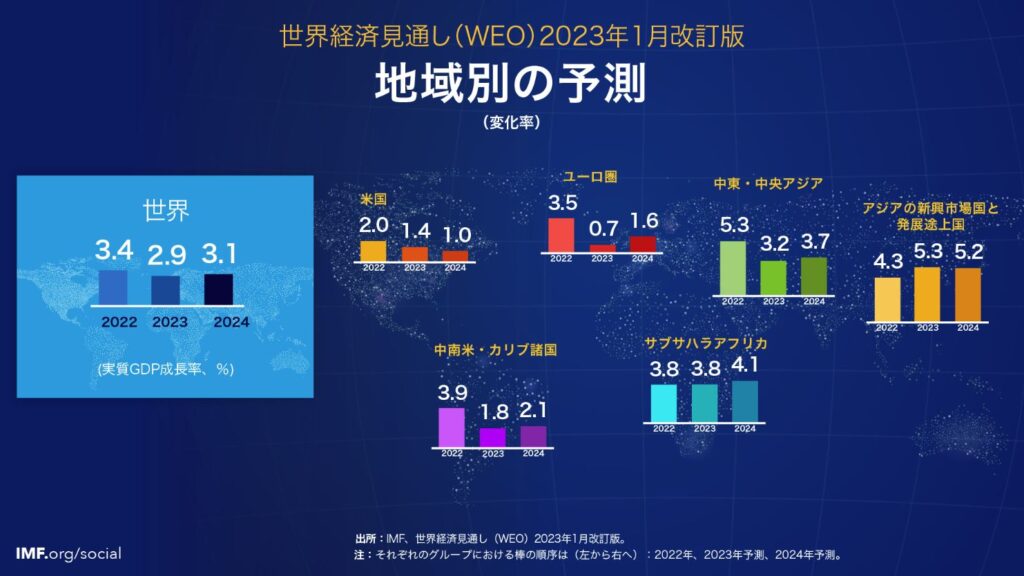

中国では2022年に新型コロナウイルスの急速な感染拡大が成長の妨げとなったが、最近国境を再び開放したことで当初の予想よりも速い回復の道筋がついた。

また、世界のインフレ率は2022年の8.8%から2023年に6.6%、2024年に4.3%と鈍化していく見込みだが、両年とも依然としてパンデミック前(2017―2019年)の水準である約3.5%は上回っている

リスクのバランスは依然、下振れ方向に傾いているが、2022年10月の「世界経済見通し(WEO)」以降、下振れリスクは和らいだ

上振れリスクとしては、各国で見られる繰延需要によって景気が押し上げられることや、インフレが予想よりも速く落ち着くことが挙げられる

下振れリスクとしては、中国で健康衛生の状況が深刻化し回復が抑制されたり、ロシアのウクライナでの戦争が激化したり、世界的な金融環境のタイト化により過剰債務が悪化したりすることがあり得る

そのほか、悪材料となるようなインフレ関連のニュースに金融市場が反応し急激な価格調整が起きたり、地政学的分断が一段と進み経済成長を抑制したりすることも考えられる。

価格高騰の危機が続く中、大半の国において優先課題は引き続き、持続的なディスインフレーションを達成することになる

金融環境のタイト化と、成長の低下が金融と債務の安定性に影響し得ることを踏まえ、金融システム全体のリスク状況を分析・評価し、それに基づいて制度設計・政策対応を図ることを通じて、金融システム全体の安定を確保することで、債務再編枠組みを強化することが重要となる

中国で新型コロナウイルスのワクチン接種を加速させることは、経済回復を守り、国境を越えたプラスの波及効果につながる

財政支援は、食品とエネルギー価格の高止まりの影響を最も受けた層に的を絞り、一般を対象とした財政支援措置は廃止すべき

ルールに基づく多国間体制から得られる利益を維持し、排出量の抑制とグリーン投資の拡大によって気候変動を緩和するためには、多国間協力の強化が不可欠である

2023年以降も新興国の経済成長は著しい

「コロナウイルスの鎮静化」「世界基軸通貨ドルの金利低下」「ロシア・ウクライナ戦争の終結」が2023年以降のキーワードになっていますが、どれも新興国にとってはプラスに働くことなどを考えると、投資戦略として「新興国投資」が話題になるのは当然のことだと思います

ただ、最初にも書いたとおり高度経済成長期にはマネーに関する色んな事件が起きるのは当然のことなので、単調に右肩上がりになると思って投資するのは危険だと思います

ですが、米国株式を牽引してきたGAFAの決算をみると、すぐに米国株式が2020年までのような右肩上がりには戻れないのではないかと思っています

では世界のマネーは一旦どこに向かうのか?ということを考えたときに「新興国」にマネーが戻ることは十分考えられるのではないでしょうか?

コメント